第11周钢材市场配资APP排名

本周黑色系期货市场大幅波动洗盘(期螺周内最高3274,最低3186),铁矿石主力合约持仓拐点出现,移仓换月率先开启;现货市场紧贴期货走势,反复横跳;成材分化加剧,呈现卷强螺弱;焦炭第11轮提降落地,钢厂利润持续走阔;

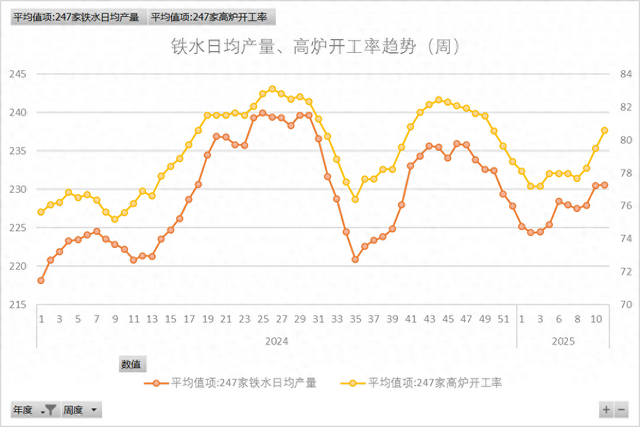

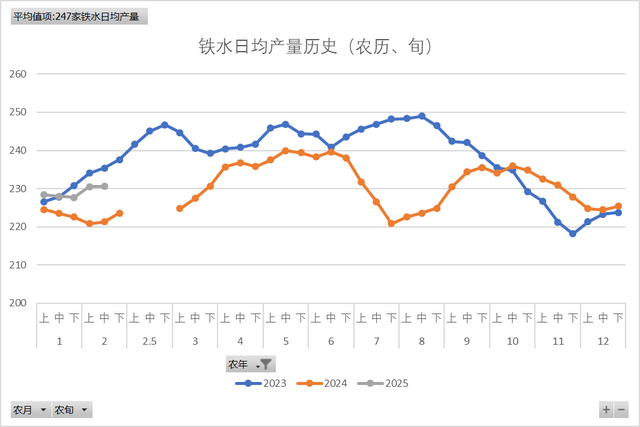

铁水

本周铁水日均产量230.59万吨,环比增0.08万吨;高炉开工率80.58%,环比升1.07%;铁水产量增幅收窄;但仍高于去年同期近10万吨;

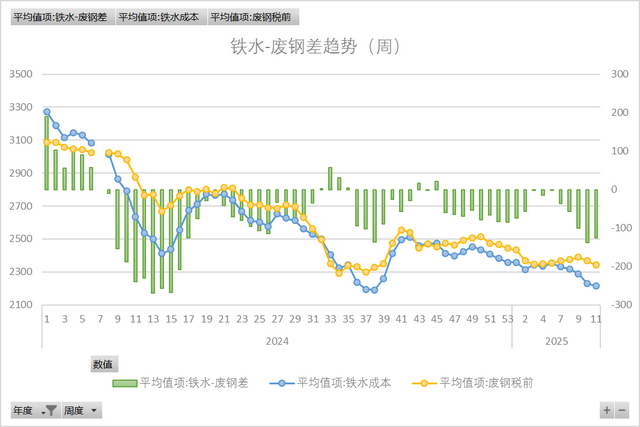

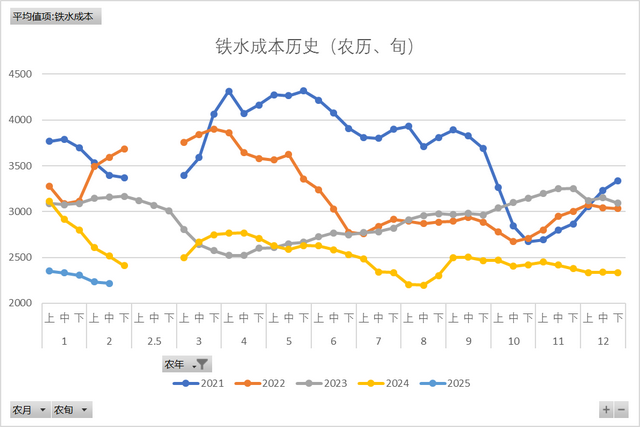

本周铁水成本均价2215元/吨,环比降13元/吨;焦炭第11轮提降落地,铁矿、废钢价格小跌,铁水成本降至近5年低位;

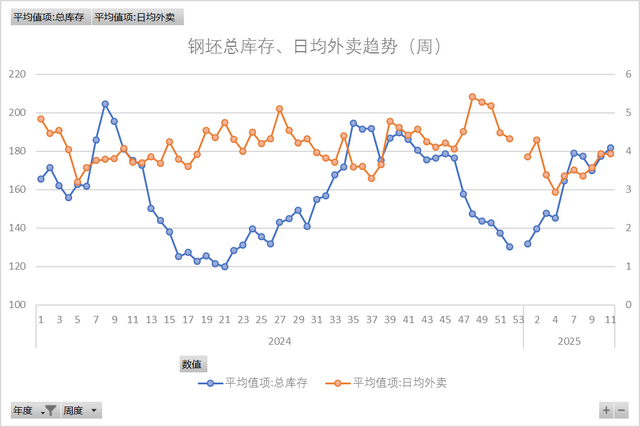

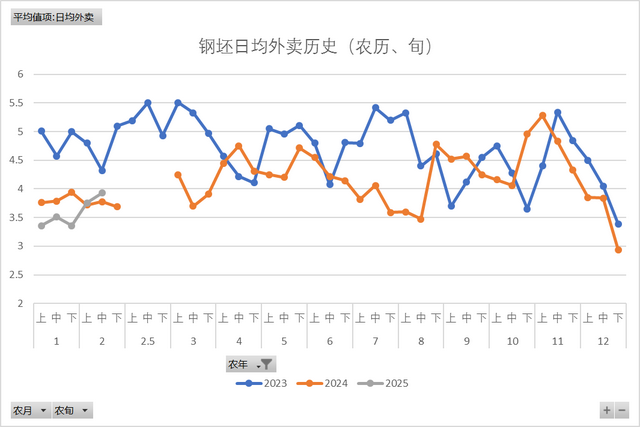

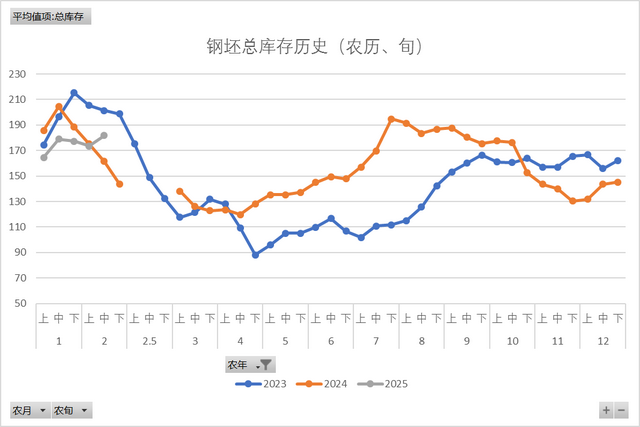

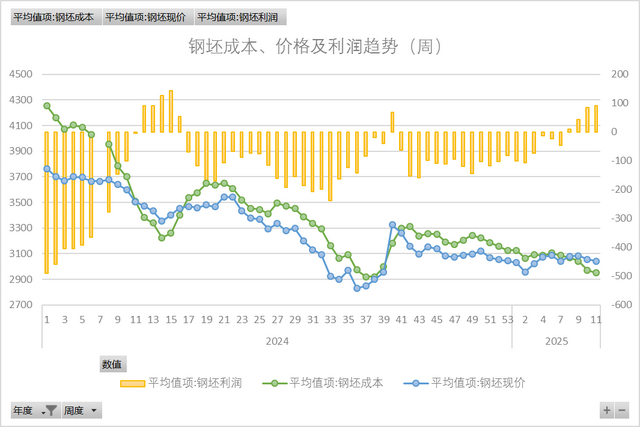

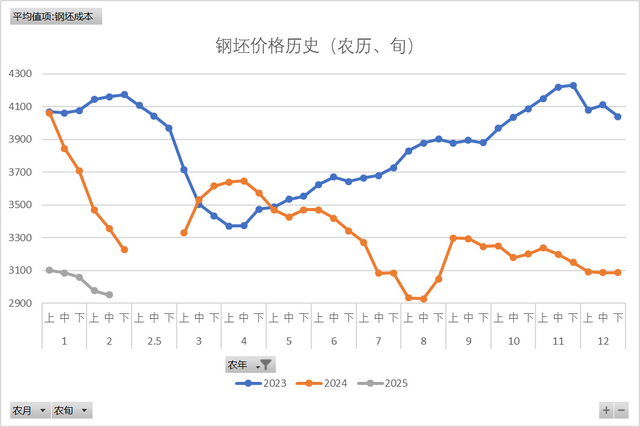

钢坯

本周钢坯日均外卖3.93万吨,较上周持平;总库存181.70万吨,环比增4.41万吨;需求恢复不及预期,库存连续累库;

本周钢坯成本均价2951元/吨,环比降19元/吨;出厂均价3042元/吨,环比降14元/吨;盘面利润90元/吨;成本、出厂同步下降,盘面利润小幅走阔;

螺纹

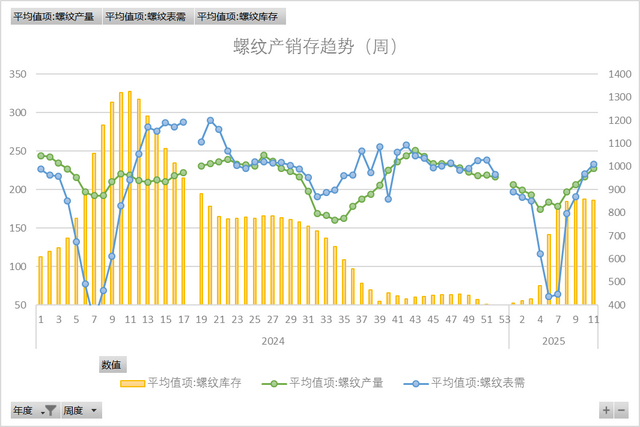

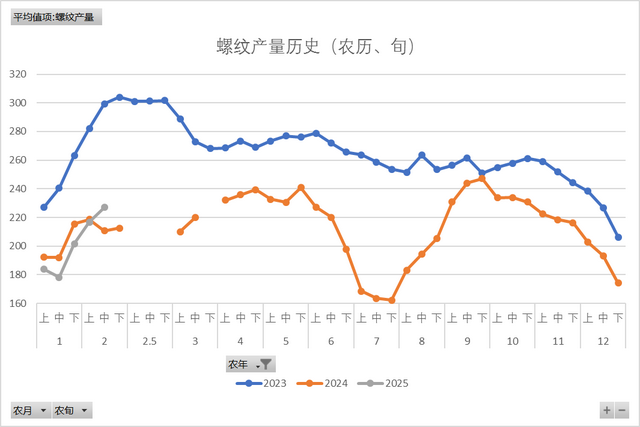

本周螺纹产量227.1万吨,环比增10.29万吨,连续5周上升,略高于去年同期;

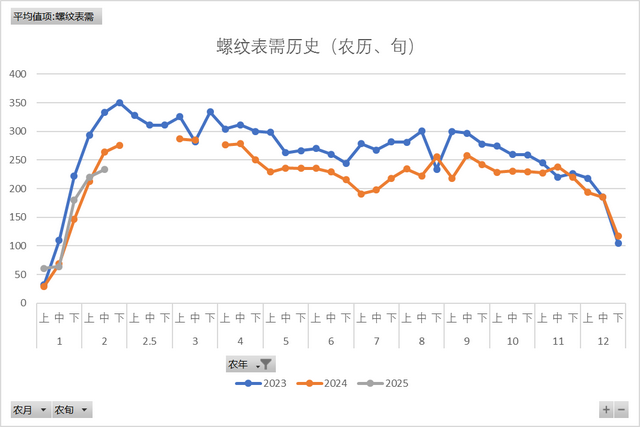

表需233.22万吨,环比增12.87万吨,增幅有所收窄,略低于去年同期;

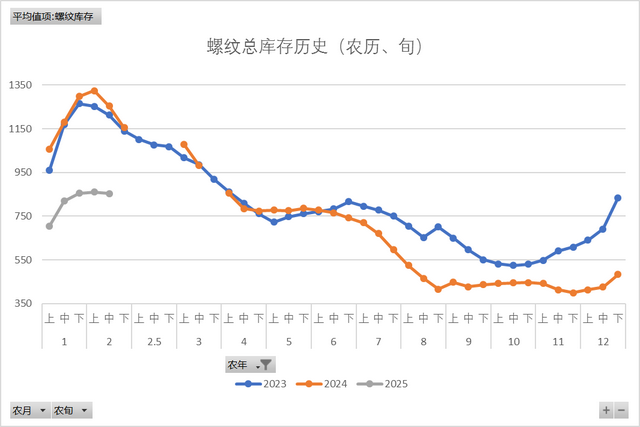

总库存853.78万吨,环比降6.12万吨,厂库、社库均降库,降库拐点确认,较去年同期低400万吨;

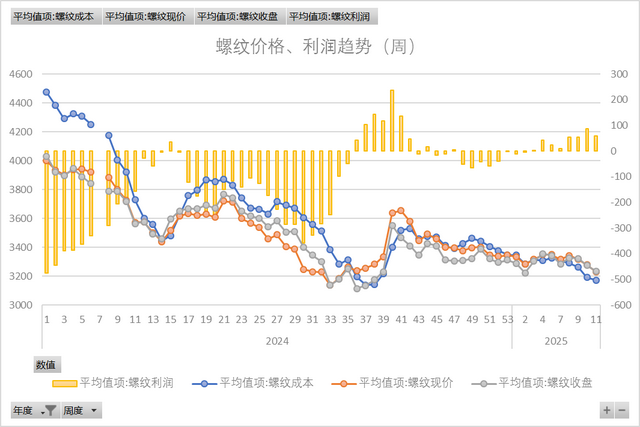

本周螺纹成本均价3171元/吨,环比降19;市场均价3230,环比降48元/吨;盘面利润58元/吨;螺纹跌幅大于成本,盘面利润大幅收窄;

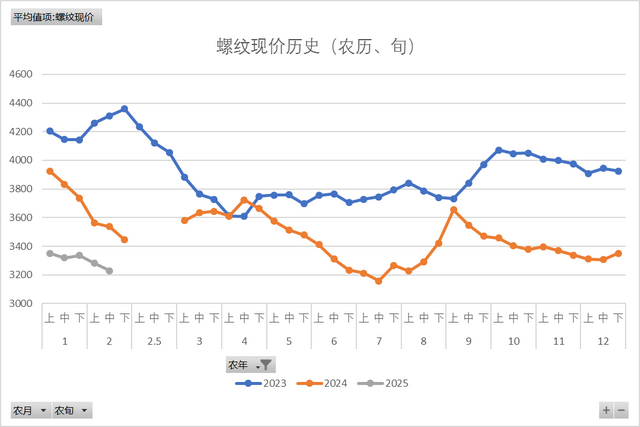

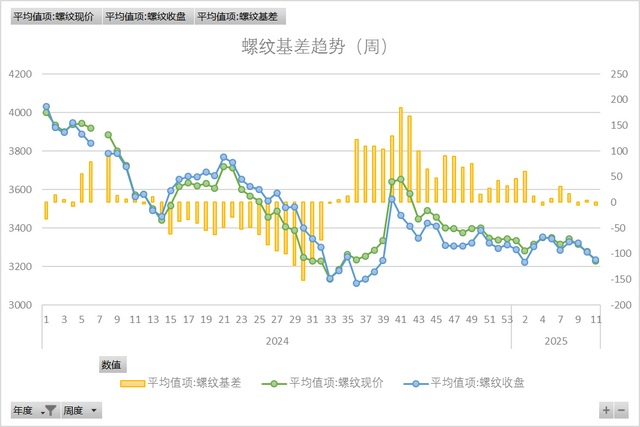

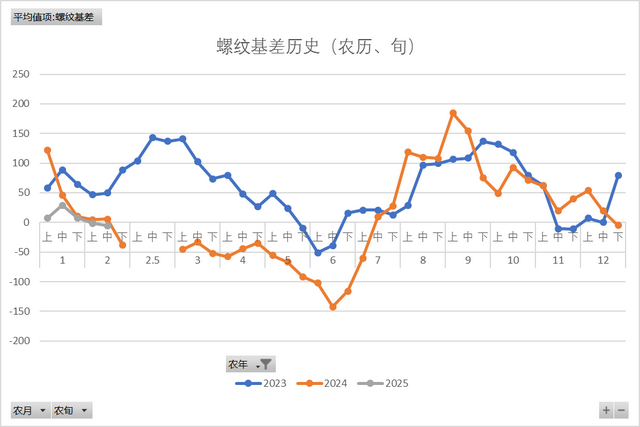

本周期螺主力合约收盘均价3235元/吨,环比降38元/吨;市场均价3230元/吨,基差贴水5元/吨;现货跌幅大于期货,基差小幅贴水;

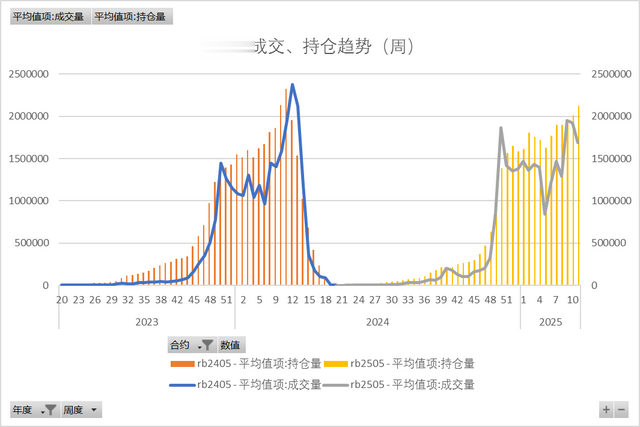

本周期螺主力合约成交均值168.84万手,环比降23.38万手;持仓均值212.86万手,环比增11.34万手,成交降幅快速扩大,持仓下降拐点出现;

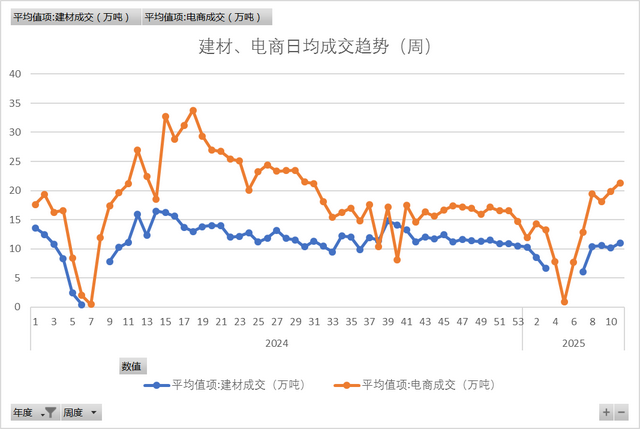

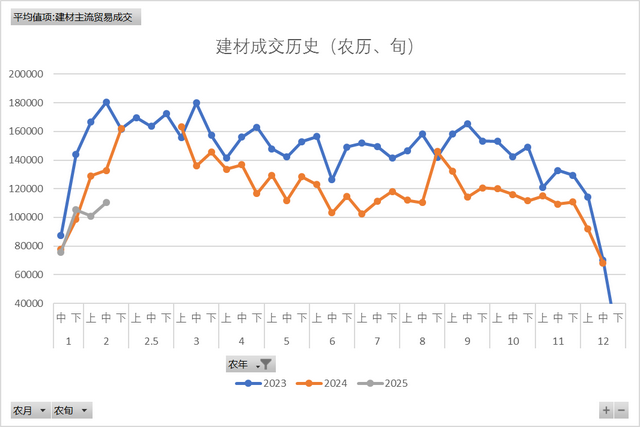

本周建材贸易成交均值11.03万吨,环比增0.92万吨;电商成交均值21.31万吨,环比增1.45万吨;建材成交有所好转,但仍低于往年同期;

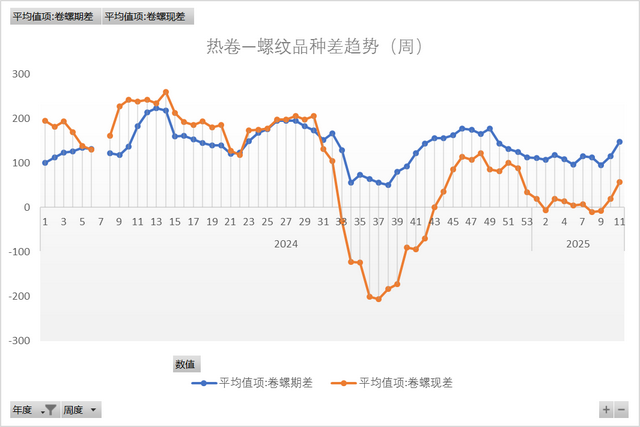

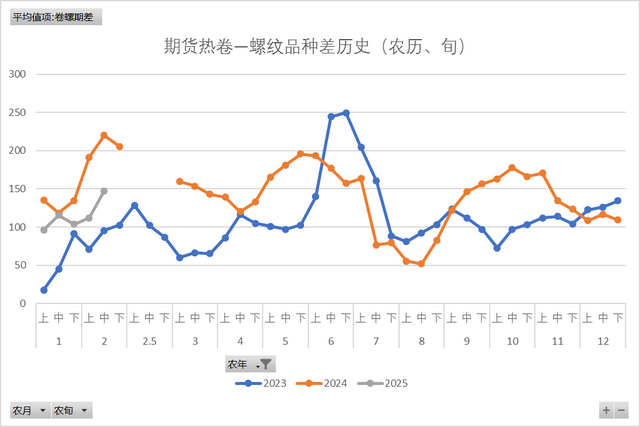

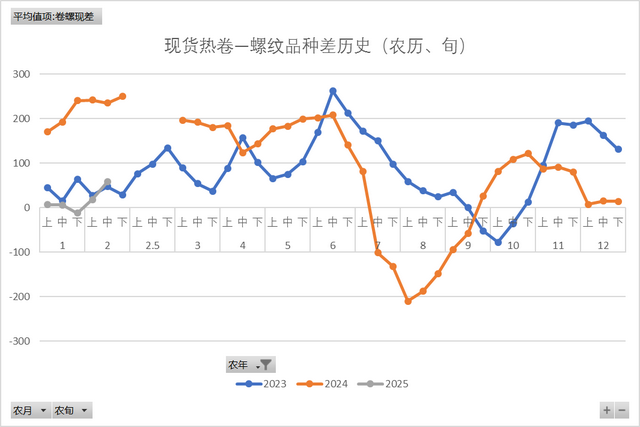

本周热卷期货均价3383元/吨,现货均价3288元/吨,热卷—螺纹期货品种差147元/吨,环比升32元/吨;现货品种差58元/吨,环比升38元/吨;品种分化持续走强,呈现卷强螺弱,品种差连续走阔;

行业要闻:3月12日,美国对钢铁和铝征收关税提高至 25%的举措正式生效,无任何国家获得豁免;十四届全国人大三次会议3月11日闭幕,表决通过多项决议;发改委:持续实施粗钢产量调控,2025年主要任务,持续实施粗钢产量调控,推动钢铁产业减量重组;

原料供应:外矿到港维持低位,港口库存大幅下降,价格呈现大幅波动,重心不变;焦炭第11轮提降落地,焦煤、焦炭库存压力不减,市场仍有提降预期;铁水产量基本维稳,高于去年同期,铁水成本降至近5年低位;

成材需求:5品种库存连续下降,降库拐点确定;铁水持续流入建材;需求成交有所好转,但仍低于往年同期;品种分化持续,呈现卷强螺弱;钢厂利润小幅走阔;

目前,世界关税大战尚未好转,不确定因素繁多配资APP排名,黑色系期货主力合约面临移仓换月,资本借机反复大幅波动洗盘,现货市场供需矛盾一般,被动跟随期货市场走势。